Elektronsko fakturisanje - PwC Srbija

Kako da se što bolje razumeju i lakše usvoje nova pravila o elektronskom fakturisanju, prenele su eksperti iz PwC Srbija na predavanju održanom u SAM-u, u sredu, 07. decembra

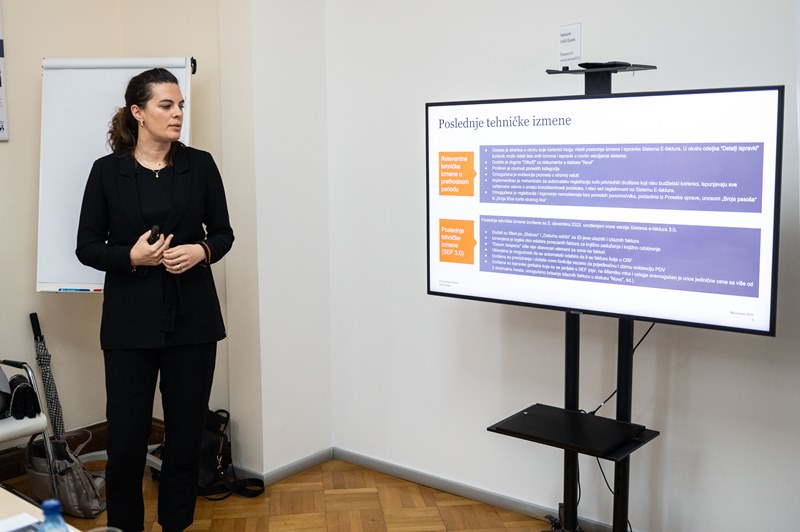

Datum: 07.Dec.2022

Prezentaciju su održale:

Julijana Čubrilo, menadžer, Sektor za poreske i pravne usluge, PwC Srbija

Jelena Radoja, menadžer, Sektor za poreske i pravne usluge, PwC Srbija

Od novina i predloga izmena Zakona o elektronskom fakturisanju, kao i Zakona o PDVu, dodate su sledeće tehničke izmene:

- Dodata je stranica u okviru koje korisnici mogu videti poslednje izmene i ispravke Sistema E-faktura. U okviru odeljka ”Detalji ispravki” korisnik može videti listu svih izmena i ispravki u novim verzijama sistema.

- Dodato je dugme ”Otkaži” za dokumenta u statusu ”Novi”

- Proširen je obuhvat poreskih kategorija

- Omogućena je evidencija prometa u stranoj valuti

- Implementiran je mehanizam za automatsku registraciju svih privrednih društava koji nisu budžetski korisnici, ispunjavaju sve zahtevane uslove u smislu konzistentnosti podataka, i nisu već registrovani na Sistemu E-faktura.

- Omogućena je registracija i logovanje nerezidenata kao poreskih punomoćnika, podacima iz Poreske uprave, unosom „Broja pasoša“ ili „Broja lične karte stranog lica“

Takođe, predložene su izmene Zakona o elektronskom fakturisanju:

- Obaveza izdavanja elektronske fakture ne postoji za promet dobara i usluga bez naknade

- Elektronska faktura koja je odbijena može se naknadno prihvatiti. Za elektronske fakture koje se evidentiraju u centralni registar faktura u skladu sa zakonom kojim se uređuju rokovi izmirenja novčanih obaveza u komercijalnim transakcijama ova odredba će se primenjivati od 1. juna 2023. godine.

- Elektronsko evidentiranje obračuna PDV vrši se zbirno za sve obaveze, posebno po poreskim stopama, osim kod propisanih izuzetaka.

Predložene izmene Zakona o PDV u vezi sa pravom na odbitak prethodnog poreza:

- Računom po osnovu koga može da se ostvari pravo na odbitak prethodnog poreza ukoliko su ispunjeni svi ostali propisani uslovi smatra se elektronska faktura koja je prihvaćena, odnosno za koju se smatra da je prihvaćena u skladu sa zakonom kojim se uređuje elektronsko fakturisanje.

Pored izmena, Julijana i Jelena su dale i brojne savete i korisne informacije koji su od pomoći u implementaciji novih zakonskih obaveza:

- Sačuvajte ID potvrdu u svom ERP sistemu

- Broj fakture na koju se knjižno odobrenje/zaduženje odnosi: broj fakture na koju se knjižno odobrenje/zaduženje odnosi je obavezan element ove vrste dokumenta

- Fakture sa više redova

- Fakture koje se odnose na prethodna avansna plaćanja: ranije su ovi podaci obično bili upisani u tekstualno polje

Sponzori

Galerija slika